信用卡提额一直是众多卡友关注的焦点。更高的信用卡额度不仅能增强消费能力,还在一定程度上彰显了个人信用状况。那么,究竟怎样才能让信用卡额度持续提升呢?下面,小编就为大家分享一系列实用的信用卡提额技巧。

一、通用提额五大黄金法则

1.信用记录是根基

按时还款:连续 3 个月最低还款可能被系统判定为“高风险用户”,建议设置自动还款加上还款日提醒的双保险。

避免频繁查征信:半年内硬查询(贷款、信用卡申请)超过 6 次可能影响提额审批。

2.消费场景多元化

线下消费更受青睐:相比扫码支付,多通道实体 POS 机消费(尤其是带积分的商户)更能体现真实消费能力。

建议消费结构:商超 30% + 餐饮 20% + 交通 10% + 线上消费 40%(避免单一类型占比超 50%)。

3.分期业务的双刃剑

最佳分期策略:选择 3 - 6 期分期,金额控制在额度 30%以内(例如 2 万额度分 6000 元)。

避坑提示:民生、光大等银行对频繁分期用户可能降额。

4.财力证明升级术

有效证明材料:工资流水(税后月收入≥信用卡额度的 3 倍)、房产证/行驶证(建议持卡满 6 个月后补充)、存款/理财证明(工行、中行特别看重)。

5.主动沟通技巧

话术模板:“近期有家装/旅游计划,希望提升额度至 XX 元,我可提供 XX 资产证明”。

最佳时机:账单日后 3 天、还款日前 5 天(系统活跃期)。

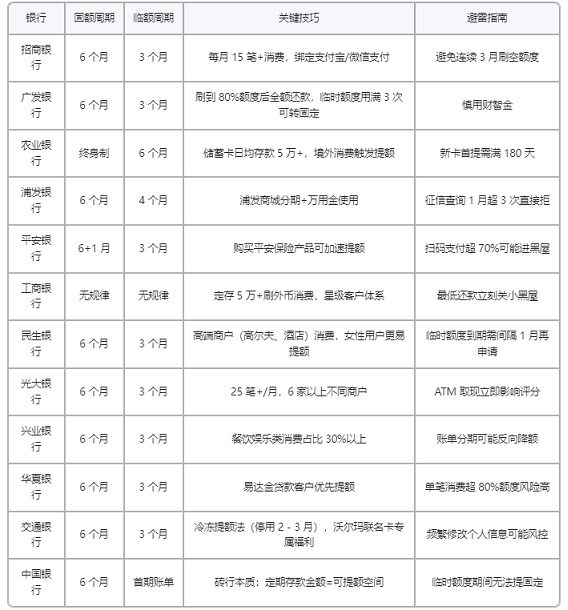

二、15 家银行提额周期及秘籍(收藏级表格)

三、高阶玩家必备的 3 个冷知识

1临时额度使用诀窍

- 招行/浦发的临时额度可 100%转为固定额度。

- 广发/平安使用临时额度后需间隔 1 个账单日再申请。

2黑屋破解方案

- 症状:无法分期/无临时额度/无法调额。

- 解法:连续 3 个月真实消费(每月 20 笔+)+ 办理银行理财(哪怕 1 万元)。

3银行偏好揭秘

- 爱存款:工行、中行、农行。

- 爱分期:浦发、中信、平安。

- 爱小额多笔:招行、民生、华夏。

信用卡提额本质是不同周期内银行对用户价值的重新评估。小编建议大家依据每季度的消费情况调整策略,切不可过度消费而本末倒置。倘若有海外消费、大额资产变动等特殊情况,可拨打客服热线走人工提额通道,成功率提升 40%!